お知らせ・ブログ

News&Blog

家族名義の預金が名義預金と認定されなかった事例(相続税調査)

2022.03.07

前回の『家族名義の預金が名義預金であると指摘され、追徴課税を受けた事例(相続税調査)』に引き続き、相続税の税務調査における「名義預金」についてお伝えします。

前回は『被相続人の家族名義の預貯金が名義預金と【認定された】事例』を解説しましたが、今回は同じようなケースで名義預金とは【認定されず】、相続財産ではないと判断された事例をご紹介いたします(平成25年12月10日裁決)。

事案の概要

今回の事案の概要は以下の通りとなります。

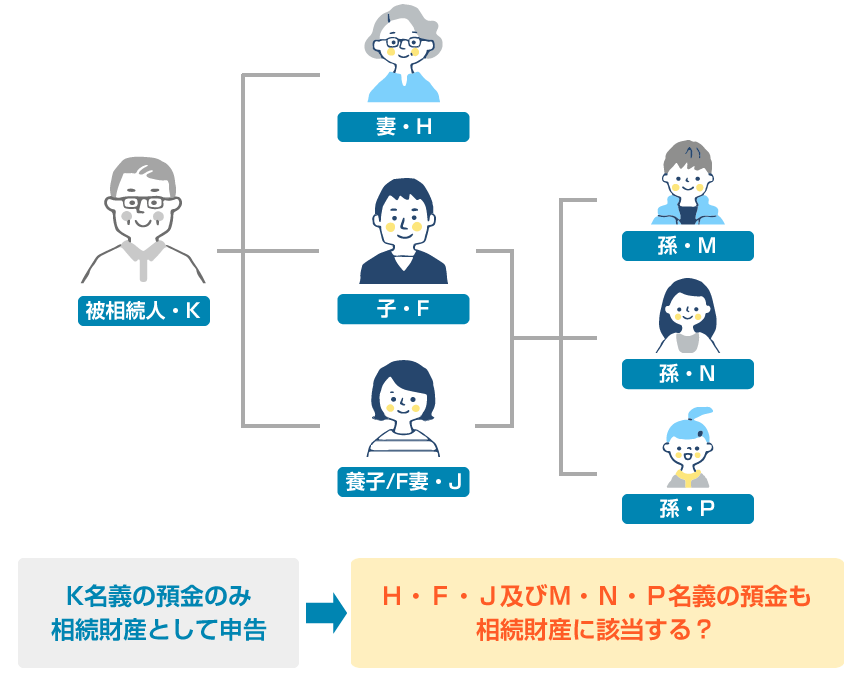

- 被相続人Kの相続人は、Kの妻Hと、子F、そしてFの妻かつKの養子であるJの3人であった。なお、FJ夫婦にはM・N・Pの3人の子がいた。

- 相続開始日のK名義の預金は約X,XXX万円であったが、H・F・J及びM・N・P名義の預金を合計すると約XX,XXX万円であった。

- Kは平成17年2月に入院、Hも同年5月に入院し、両名はその後、介護施設に入所した。

- Kは平成21年12月に死亡、相続が開始した。

- 相続人であるH・F・JはK名義の預金のみを相続財産に含めて相続税の計算を行い、申告納税を済ませた。

- 後日の税務調査でH・F・J及びM・N・P名義の預金も相続財産に該当するとして、相続税の更正処分が下された。

- H・F・Jは税務署の処分を不服として国税不服審判所に審査請求を行った。

名義預金(相続財産)であるという税務署の主張

税務署側の主張をまとめると次の通りです。

- 相続開始日現在の被相続人K名義の預貯金残高は、約X,XXX万円であるのに対し、Hら家族名義の預貯金残高は約XX,XXX万円に上る。

- Kは生前、毎年X,XXX万円以上の収入とXXX万円以上の所得を確定申告しており、相当額の収入があったのに対し、Hらはそれ程の収入はないことから、Hら家族名義の預貯金の額は不相当に多額である。

- そのため、Hら家族名義の預貯金の中には、Kが出捐したものが含まれていると推認することができる。

- M名義の預金は、口座開設時の登録印鑑がKの印鑑と同一であり、口座開設時にMは4歳で収入がなかったことから、Kが資金の出捐者と認められる。

- FとJは、Q社の株式の贈与について贈与税の申告を行っており、贈与税の申告の必要性について十分認識していながら、本件預貯金等については、贈与税の申告を行っていない。つまり、KからFやJなどへ申告されている以外の贈与があったと認めることはできない。

- 以上の通り、管理・運用状況、原資となった金員の出捐者及び贈与の事実等を総合的に勘案すると、Hら家族名義の預金は被相続人の相続財産に該当する。

名義預金(相続財産)にあたらないという納税者の主張

一方、納税者は次のように主張しました。

- 預貯金の管理・運用は基本的にF・J・M・N・P名義のものはFとJが行っていた。また、KとHのものは平成17年4月まではHが行っていた。

- Kの預貯金可能額は、昭和60年から平成21年までの確定申告書及び不動産収支内訳書を基に算出したところ、約X,XXX万円であった。これに対し、FとJの本件相続開始日までの給与・退職金及び資産の運用益の合計はXX,XXX万円からXX,XXX万円あると思われ、昭和56年年頭には、Fに約613万円、Jに316万円の預貯金残高があり、昭和の終わりから平成にかけての預貯金の利率が高い期間にはかなりの運用益があった。

- 孫のM・N・Pの預貯金の原資は、K及びFJ夫婦からの贈与である。そして、Hには昭和56年1月現在で約743万円の預貯金があり、以後本件相続開始日までの約30年間に預貯金等の運用益と年金収入があった。

- 以上の通り、本件預貯金等の出捐者はKではなく、さらに、M名義貯金の出捐者はJであり、口座印鑑も平成13年1月にMのものに変更している。

- FJ夫婦は本件調査担当職員に対し、「贈与税の申告をしたのはQ社及びU社の株式だった。」と答えたが、それは、それ以外に贈与があったかは不明であったことから明確に答えられなかっただけである。後日、現金贈与があったことを思い出して説明し、必要な申告も行っている。

- 以上の通り、その名義、管理・運用状況、原資となった金員の出捐者及び贈与の事実等を総合的に勘案すると、Hら各名義人の固有の財産であり、本件相続に係る相続財産には該当しない。

国税不服審判所の判断

両者の主張を聴取し、事実関係を調査した国税不服審判所は、最終的に次のように判断しました。

- 原処分庁(税務署)は家族名義の預貯金は被相続人Kの財産であると主張するが、単にHが平成17年まで管理していたと主張するのみで、使用印鑑の状況や保管場所など管理状況について何ら具体的に主張も立証も行わっていない。

- また、その出捐者については、本件相続開始日前3年間のKの収入が多額であることや、本件預貯金等の出捐が本件給与振込口座と直接的な関係がないことを挙げるのみで、具体的な出捐の状況については何ら主張立証をしていない。

- さらに、KからH・F・Jらに対する贈与の有無についても、FJ夫婦が平成18年に贈与を受けた際には贈与税の申告を行っており、その他に贈与税の申告がなかったのは贈与がなかったからにほかならない旨主張するのみであり、到底承伏できるような主張ではない。

- 一方、H・F・Jの主張や説明は、特段、その答述の信用性を疑わせるような事情もないことからすると、FJ夫婦が申告漏れを認めたとする原処分庁(税務署)の主張には理由がなく、このことから本件預貯金等が相続財産であったと認めることはできない。

- M名義貯金については、設定時の印鑑がKの印で、設定当時Mは4歳であることから、出捐者はKとなる旨個別に主張するが、FJらは出捐者はJであると主張しており、当審判所の調査によってもその出捐者がKであるとは認めることができない上、届出印も平成13年にMが使用している印鑑に改印され、以後の管理はFJ夫婦が行っていると認められることから、これらのことを総合的に判断すれば、M名義貯金についても相続財産に該当すると認めることはできない。

- 以上のとおり、本件預貯金等の管理・運用の状況、原資となった金員の出捐者及び贈与の事実の有無等を総合的に勘案しても、本件預貯金等がいずれに帰属するのかが明らかではなく、ひいては、本件預貯金等が被相続人Kに帰属する、すなわち、相続財産に該当すると認めることはできない。

名義預金(相続財産)と判断されないためには

いかがでしょうか。

前回のおさらいとなりますが、名義預金(相続財産)であるかどうかの判断基準としては、

① 資金の拠出者は誰か?

② 口座を実質的に管理支配していたのは誰か?

③ 仮に贈与されたものである場合にその贈与の事実が確認できるか?

といった点になります。

名義預金として相続税を課税する場合、それが被相続人の財産であることの立証責任は課税庁(税務署)にありますが、今回のケースは、税務署が名義預金であることの具体的な立証をすることができず、結果、名義預金ではないと審判所が判断を下したものになります。

名義預金ではなく名義人の固有の財産であることを主張するためには、その預貯金の形成経緯を具体的に説明することがポイントなります。

名義人の収入状況や贈与等の事実を記録で残すなど、税務調査の際にしっかりと主張立証できるようにしておきましょう。

相続税調査や相続税申告でお困りの方は、お気軽にご相談ください

相続専門の税理士法人レガートでは、相続税のプロである税理士が、節税を意識しながら、相続税に関わる問題解決に向けて、しっかりとご支援いたしております。

ぜひ、お気軽にご相談ください。

税理士法人レガート 税理士 服部誠

税理士法人レガートは、中央区銀座より様々な情報発信をしております!

税務に関するご相談、税理士をお探しのお客様は、お気軽にご連絡ください。

詳しくは「税理士法人レガート公式サイト」をご覧ください。

“税務・会計・財務”の

ご相談・お問い合わせは、お気軽にご連絡ください。

- 女性税理士

対応OK - 国税庁OB

税理士在籍