相続専門税理士 服部 誠 の「相続情報マガジン」

配偶者居住権の創設による相続税計算への影響 ~その2~

2020.02.10

前回 は「配偶者居住権」の概略および相続税との関係性について解説しました。

今回は配偶者居住権の評価の考え方と具体的な計算の仕組みについて、事例を交えてご紹介いたします。

配偶者居住権の相続税評価と計算式について

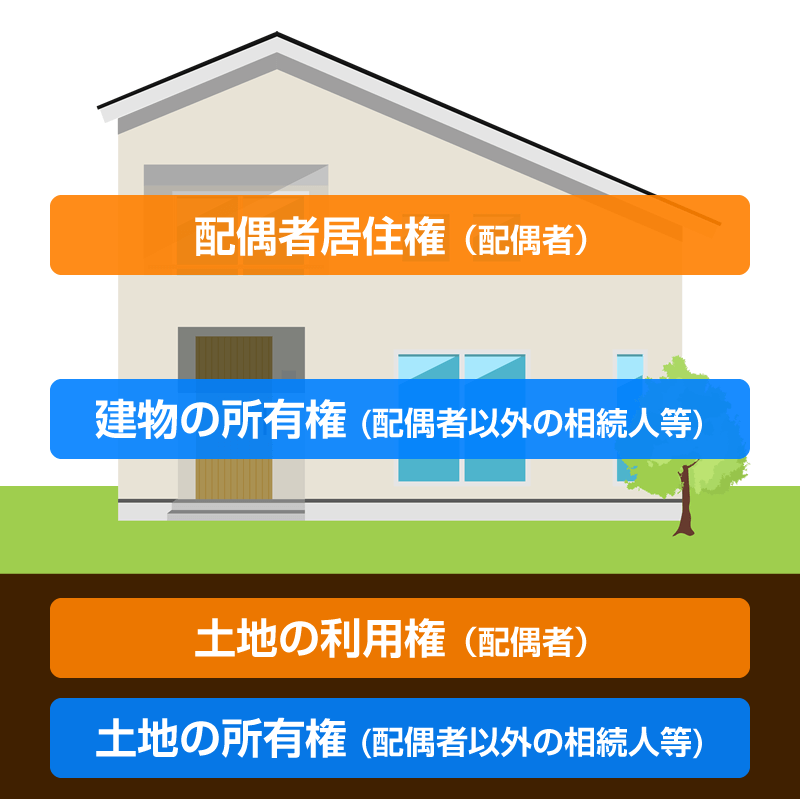

配偶者居住権の相続税評価は、配偶者がどれだけ自宅に居住できるかがポイントとなります。つまり、建物の残存耐用年数や配偶者の平均余命などから、配偶者がその自宅にどれほどの期間にわたって住めるのかを数値化し、建物に係る配偶者居住権を評価します。

加えて、建物に居住するには土地(敷地)も利用することになるため、敷地に係る利用権も同様に評価します。それぞれの計算式は次のとおりです。

建物

①配偶者居住権

(建物の価額から、配偶者居住権が設定された所有権の金額を差し引いた金額)

- 「建物の残存耐用年数」とは、建物の構造に応じた法定耐用年数を1.5倍した耐用年数から、建築時から相続開始時までの築年数を差し引いて計算します。つまり、その建物が物理的にあと何年住めるのかを計算しています。

- 「配偶者居住権の残存年数」とは、配偶者居住権を何年間設定するかを表します。この年数は自由に決めることができるので、「有期」であればその年数を、「終身」の場合には年齢と性別に応じた平均余命年数となります。平均余命年数は、厚生労働省が発表しているデータを基に計算します。

- 「存続年数に応じた民法の法定利率による複利現価率」は、2020年4月1日から法定利率が3%になるため、年3%の場合の複利現価率を採用します。

※国税庁ホームページの「複利表」参照

②建物の所有権

(建物の価額から配偶者居住権の金額を差し引いた金額)

土地

①土地の利用権

(土地の価額から、配偶者居住権が設定された所有権の金額を差し引いた金額)

「存続年数に応じた民法の法定利率による複利現価率」は前述の通りです。

②土地の所有権

(土地の価額から土地の利用権の金額を差し引いた金額)

配偶者居住権の具体的な計算例

次に、具体的な計算例についてみていきましょう。

以下のようなケースを想定し、配偶者居住権の評価額を計算してみます。

- 配偶者:妻、75歳

- 建物の構造:木造(法定耐用年数22年)

- 建物の築年数:10年

- 建物の相続税評価額:800万円、土地の相続税評価額:3000万円

- 配偶者居住権の設定期間:終身

建物の配偶者居住権

建物の残存耐用年数は「22年×1.5‐10年=23年」、75歳女性の平均余命は15年となりますので、存続年数も15年となります(存続年数15年の時の複利現価率は0.642)。従って、配偶者居住権の評価額は次のようになります。

土地の利用権

配偶者居住権の存続年数は15年、存続年数15年の時の複利現価率は0.642となるため、土地の利用権の評価額は次のようになります。

配偶者居住権のイメージ図

配偶者居住権および相続税のご相談は税理士へ

このように、配偶者居住権の評価額は建物と土地それぞれで計算する必要があります。

相続税への影響もあるため、実際の計算はぜひ税理士とともに行うようにしてください。

税理士法人レガート 税理士 服部誠

相続専門の税理士法人レガートは、東京都中央区銀座より、相続・贈与にまつわるさまざまな情報発信をしております!

相続・贈与に関するご相談は、お気軽にお問い合わせください。

詳しくは「相続専門サイト」をご覧ください。

- 初回無料面談のお申し込み

- お電話でのお問い合わせ

0120-955-769 - お電話でのお問い合わせ